Wat betekent tijdelijke werkloosheid voor uw belastingen?

Door de coronacrisis zijn er heel wat mensen die een werkloosheidsuitkering hebben gekregen. Voor wie de werkloosheidsuitkering kort heeft geduurd, zullen er extra belastingen moeten betaald worden op de ontvangen werkloosheidsuitkering.

Er wachten 560.000 Belgen die vorig jaar tijdelijk werkloos waren een belastingkater schrijft de krant Het Laatste Nieuws. Als u tijdelijk werkloos was, dan kreeg u in plaats van uw gebruikelijk loon een uitkering van de RVA. Per werkloosheidsdag kreeg u ook een toeslag van minsten 5,63 euro par dag. Hierop kwam er mogelijk nog een bijkomende vergoeding bovenop van uw werkgever of sector.

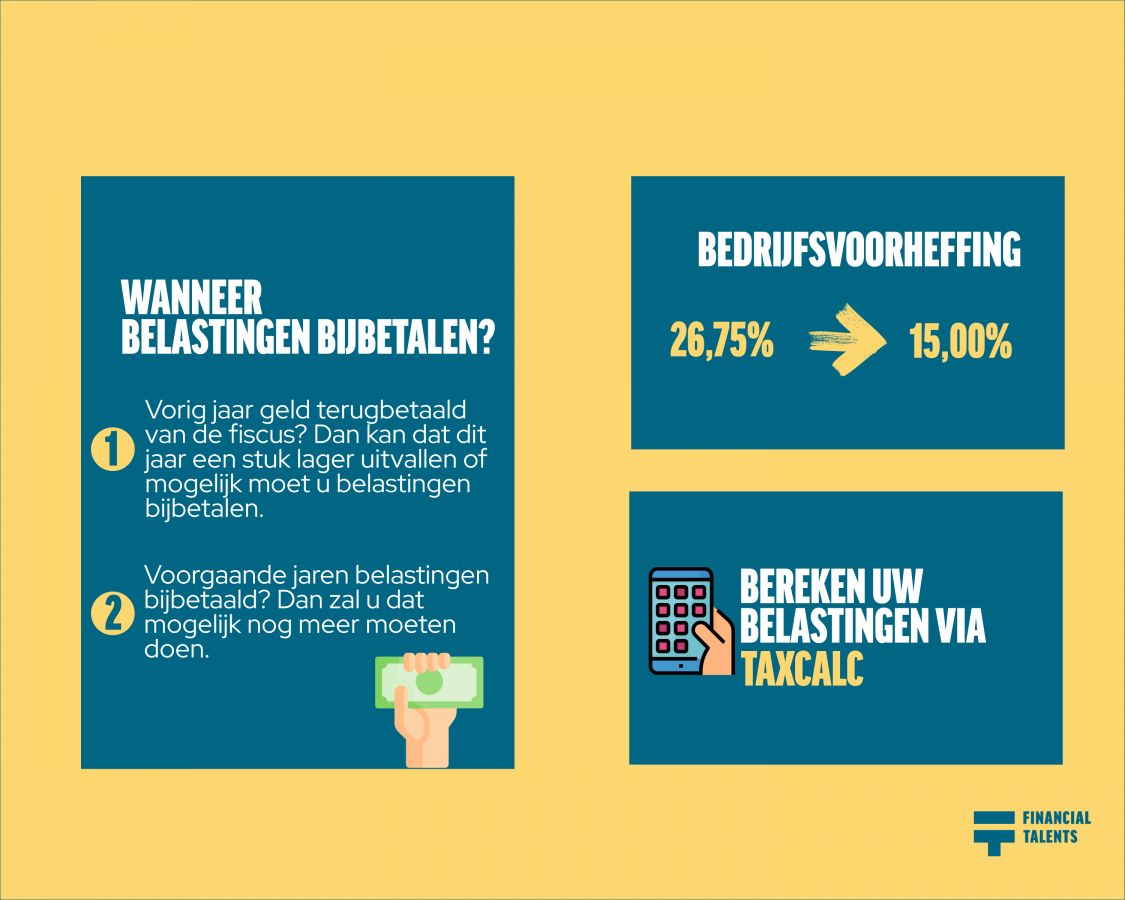

Verlaging van de bedrijfsvoorheffing

Het tarief van de bedrijfsvoorheffing werd voor werkloosheidsuitkeringen, die vanaf 1 mei tot eind 2020, verlaagd naar 15 procent in de plaats van het gebruikelijke tarief 26,75 procent.

De bedoeling van het verlaagde percentage bedrijfsvoorheffing was om begunstigden tijdens de coronacrisis meer netto-inkomsten te laten overhouden. Deze tijdelijke verlaging was er niet voor bijkomende vergoedingen die uw werkgever of een fonds betaalden.

De ingehouden bedrijfsvoorheffing is een voorschot op de verschuldigde belasting. De definitieve afrekening loopt via de belastingaangifte die u moet invullen. Er wordt rekening gehouden met: andere inkomsten, de gezinssituatie en eventuele belastingvoordelen (voor woonkrediet, pensioensparen, dienstencheques,..)

Belastingvermindering

Werkloosheidsuitkeringen worden belast tegen de gebruikelijk, progressieve belastingtarieven. Er zal geen onderscheid worden gemaakt tussen corona-, gewone of tijdelijke werkloosheid.

Er kan een specifieke belastingvermindering zijn voor werkloosheidsuitkeringen. Deze vermindering hangt af van verschillende factoren en is technisch complex.

De belastingvermindering bestaat uit twee delen. Het eerste deel is de basisvermindering en het tweede deel is eventueel een bijkomende vermindering. Als u in het begin van 2020 aan het werk was en door de coronacrisis tijdelijk werkloos werd, dan zal u enkel aanspraak maken op de basisvermindering. Dit bedraagt maximaal 1.828,41 euro, maar dit bedrag wordt afgebouwd in functie van uw andere inkomsten.

Als uw werkloosheidsuitkering en aanvullende vergoeding slechts een klein deel uitmaakt van uw totaal belastbaar inkomen, dan zal de belastingvermindering zeer beperkt of zelfs nul zijn.

Voor mensen die een belastbaar inkomen hadden in 2020 van minstens 29.600 euro, dan is er helemaal geen belastingvermindering. Dit inkomen gaat niet enkel over uw beroepsinkomen, maar ook met alle andere belastbare inkomsten uit bijvoorbeeld vastgoed en beleggingen.

Wanneer moet u bijbetalen?

- Als u de vorige jaren geld terugbetaald kreeg van de fiscus, dan kan dat dit jaar een stuk lager uitvallen of mogelijk moet u belastingen bijbetalen

- Als u de voorgaande jaren belastingen moest bijbetalen, dan zal u dat mogelijk nog meer moeten doen

Een belangrijke opmerking hierbij is dat deze verlaagde bedrijfsvoorheffing is verlengd tot juni 2021. Dit wil zeggen dat het bovenstaande ook nog kan gelden voor uw belastingaangifte van volgend jaar.

Tool Taxcalc

Taxcalc is een digitale berekeningstool waar u uw gepersonaliseerde simulatie kunt uitvoeren. Deze tool is beschikbaar vanaf 22 april. Op deze manier kunnen eventuele verrassingen bij de belastingaanslag zo veel mogelijk worden vermeden. Klik hier en bereken uw belastingen via Taxcalc.

Bron: Rouck, P. D. (2021, april 20). Belasting bijbetalen dreigt voor wie tijdelijk werkloos was. De Tijd.